El Servicio Nacional de Aduana del Ecuador (SENAE) emitió la Resolución Nro. SENAE-SENAE-2026-0006-RE (24 de enero de 2026), mediante la cual crea una “tasa por servicio aduanero por concepto de control aduanero” aplicable a mercancías que provengan o sean originarias de Colombia y que ingresen al territorio aduanero ecuatoriano bajo regímenes de importación, de excepción y otros regímenes, con salvedades específicas.

El objetivo declarado por la autoridad es fortalecer control y seguridad en la cadena logística, ante una “omisión sistemática” en controles de salida en Colombia, y asegurar la integridad de la recaudación fiscal y la seguridad.

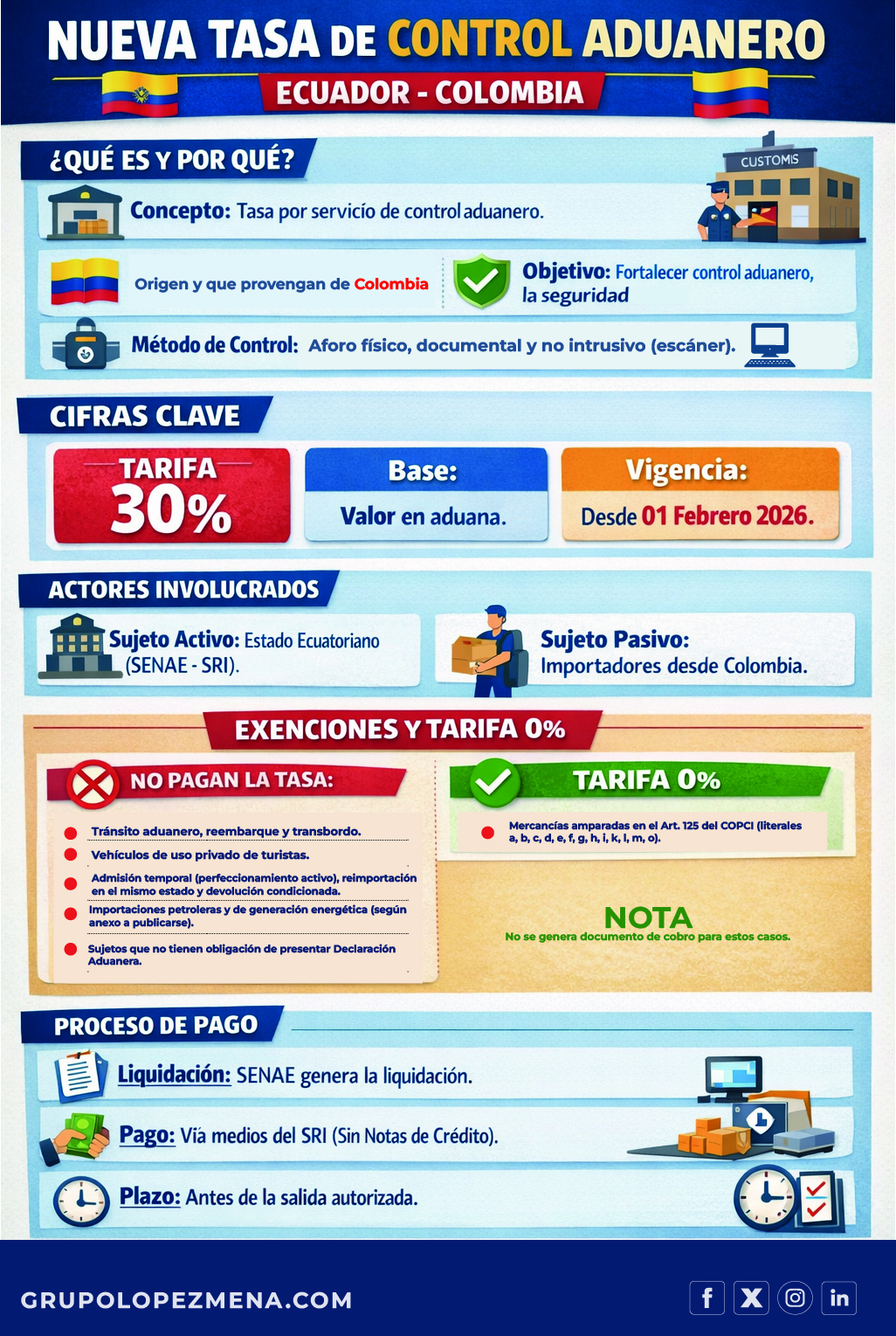

Lo esencial en una sola línea

Nueva tasa = 30% sobre el valor en aduana para mercancías provenientes u originarias de Colombia, salvo exclusiones y casos con tarifa 0%.

¿Desde cuándo aplica?

La resolución entra en vigencia el 01 de febrero de 2026, sin perjuicio de su publicación.

Implicación práctica: embarques en tránsito, arribos y nacionalizaciones cercanas a esa fecha deben revisarse con urgencia para evitar sorpresas de costo y demoras.

¿Quién paga y cómo se cobra?

-

Sujeto activo: el Estado, administrado por SENAE.

-

Cobro / pago: el SRI habilitará medios de pago; SENAE genera la liquidación.

-

Regla crítica: el comprobante de pago debe asociarse/anexarse a la declaración aduanera dentro del control concurrente y antes de la salida autorizada.

-

No se puede extinguir por compensación con notas de crédito.

Riesgo operativo: si el pago/comprobante no queda correctamente vinculado, el despacho puede trabarse por verificación de pago.

¿Cómo se calcula? (y por qué esto importa mucho)

La tasa es 30% calculada sobre el “valor en aduana” de las mercancías, y la liquidación base es competencia del SENAE.

Lectura legal/tributaria para la toma de decisiones:

-

No se calcula sobre el “valor factura” sino sobre valor en aduana, que puede incorporar ajustes, fletes, seguros, etc., según corresponda.

-

Cualquier discusión o contingencia sobre valoración aduanera ahora tiene un impacto financiero mayor, porque “mueve” también la nueva tasa.

¿Qué mercancías NO están sujetas? (exclusiones)

La resolución excluye del pago, entre otros, los siguientes supuestos:

-

Mercancías bajo regímenes como admisión temporal para perfeccionamiento activo, reimportación en el mismo estado, devolución condicionada, tránsito aduanero, reembarque, vehículo de uso privado de turista y transbordo.

-

Cualquiera de las formas de culminación de regímenes de importación y otros regímenes.

-

Importaciones petroleras y de generación energética y afines, conforme al anexo/listado de subpartidas que debe emitirse.

-

Sujetos pasivos sin obligación de presentar declaraciones aduaneras.

Ojo: el listado de subpartidas para petroleras/energía debe ser remitido por boletín en un plazo de 5 días desde la suscripción de la resolución. Ese detalle técnico es clave para clasificar correctamente si aplica la exclusión.

Casos con tarifa 0% (sí aplica, pero a 0%)

Se establece tarifa 0% para mercancías amparadas en literales específicos del art. 125 del COPCI (los listados en la resolución). Además, en esos casos se excluye la generación del documento que avale el cobro con tarifa 0%.

Implicación práctica: aquí la estrategia no es “pagar y luego pedir devolución”, sino encuadrar correctamente el régimen desde el inicio para que el sistema/operación refleje el tratamiento 0%.

Cómo le ayudamos desde Grupo López Mena (GLM)

En GLM podemos acompañarle con una asesoría “cero sorpresas” para anticipar costos y evitar demoras, con foco en decisiones ejecutivas:

-

Diagnóstico express por operación: ¿aplica/no aplica?, ¿exclusión/tarifa 0%?, estimación de impacto por embarque.

-

Revisión documental y de valoración: robustecemos sustento de valor en aduana para minimizar contingencias.

-

Estrategia operativa de despacho: flujo de pago, anexos y validaciones para evitar bloqueos en zona primaria.

-

Recomendaciones comerciales: ajustes contractuales, escenarios de abastecimiento y priorización de embarques.

Escríbanos para elaborar juntos un mapa de impacto y un plan de acción para su caso específico.